تحلیل رفتار متقاضیان ساخت و ساز در ایران: الگوهای انتخاب سازه، کیفیت و تأسیسات

پیشگفتار: گزارش تخصصی آرک پرایس از سه ماه اول ۱۴۰۵

سالهای زیادی است که بازار ساختوساز ایران با یک شکاف اطلاعاتی جدی دستوپنجه نرم میکند. صاحبان زمین، مجریان، مشاوران معماری و حتی سازندههای حرفهای اغلب تصمیمهای کلیدی خود را بر پایه تجربه شخصی، شنیدههای بازار یا در بهترین حالت، اطلاعات یک یا دو پروژه اخیر میگیرند.

این گزارش تلاشی است برای پر کردن بخشی از این خلأ. دادههای این تحلیل از درخواستهای محاسبه هزینه ساخت که از طریق پلتفرم آرک پرایس در بازه زمانی فروردین تا خرداد ۱۴۰۵ ثبت شده، استخراج شده است. طیف جغرافیایی این دادهها از تهران تا شهرهای کوچک و مناطق شمالی کشور را پوشش میدهد و میتواند تصویری واقعیتر از رفتار متقاضیان ساخت در ایران ارائه دهد.

تذکر روششناسی: این گزارش بر اساس دادههای متقاضیانی است که خود به دنبال محاسبه هزینه ساخت بودهاند. این جمعیت نمونه لزوماً نماینده کل بازار نیست، بلکه نماینده بخشی است که در فاز جدی برنامهریزی قرار دارد.

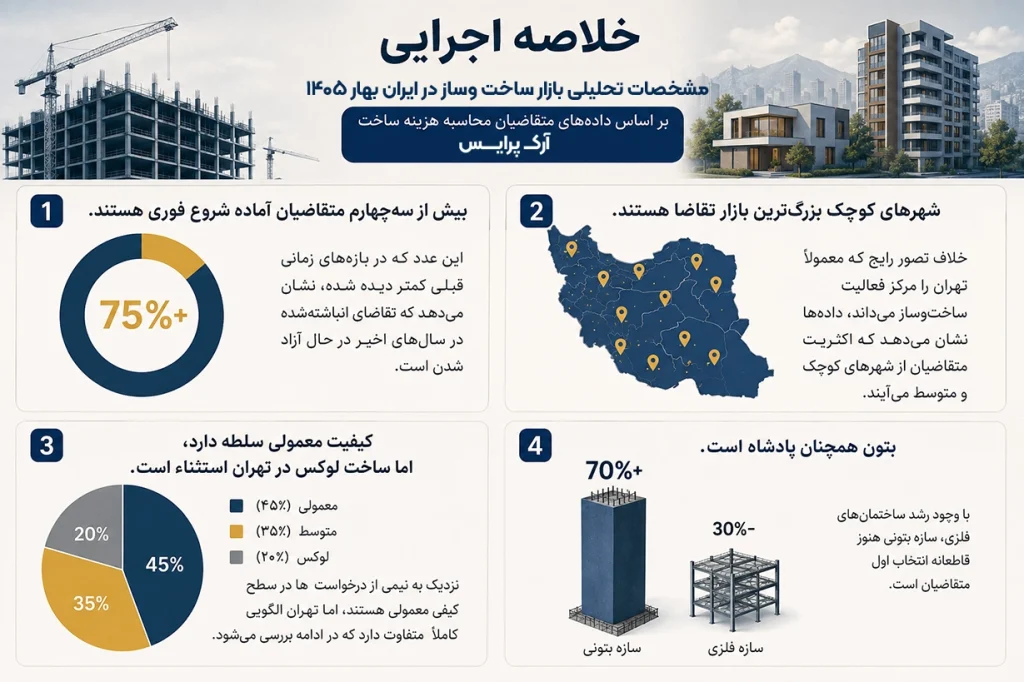

۱. خلاصه اجرایی گزارش سه ماه اول آرکــــــ پرایــــس

بازار ساختوساز ایران در بهار ۱۴۰۵ نشانههایی از یک تحرک جدی نشان میدهد. بررسی دادههای متقاضیان محاسبه هزینه ساخت در این دوره، چند یافته کلیدی را آشکار میکند:

بیش از سهچهارم متقاضیان آماده شروع فوری هستند. این عدد که در بازههای زمانی قبلی کمتر دیده شده، نشان میدهد که تقاضای انباشتهشده در سالهای اخیر در حال آزاد شدن است.

شهرهای کوچک بزرگترین بازار تقاضا هستند. خلاف تصور رایج که معمولاً تهران را مرکز فعالیت ساختوساز میداند، دادهها نشان میدهد که اکثریت متقاضیان از شهرهای کوچک و متوسط میآیند.

کیفیت معمولی سلطه دارد، اما ساخت لوکس در تهران استثناء است. نزدیک به نیمی از درخواستها در سطح کیفی معمولی هستند، اما تهران الگویی کاملاً متفاوت دارد که در ادامه بررسی میشود.

بتون همچنان پادشاه است. با وجود رشد ساختمانهای فلزی، سازه بتونی هنوز قاطعانه انتخاب اول متقاضیان است.

۲. پروفایل متقاضیان: چه کسانی دنبال ساختن هستند؟

صاحب زمین، نه خریدار زمین

یکی از مهمترین یافتههای این دوره تحلیل، این است که اکثریت قریب به اتفاق متقاضیان (حدود ۸۷ درصد) پیش از مراجعه برای محاسبه هزینه، زمین خود را خریداری کردهاند. تنها حدود ۱۳ درصد هنوز در فاز خرید زمین هستند.

این واقعیت چند پیامد مهم دارد:

اول: این جمعیت نیاز به متقاعد شدن برای ساختن ندارند. تصمیم اصلی گرفته شده؛ آنها در پی اطلاعات قیمتی برای اجرا هستند.

دوم: بازار فروش زمین و بازار ساخت دو بازار جداگانه با سیکلهای زمانی متفاوت هستند. کسی که امروز زمین میخرد، شاید ۶ تا ۱۲ ماه دیگر برای ساخت اقدام کند.

سوم: محتوا و پیشنهادهایی که به این گروه ارائه میشود باید بر فاز اجرا تمرکز داشته باشد، نه فاز خرید.

ابعاد زمین و زیربنا: تصویر واقعیتر از میانگین

میانگین ساده متراژ زیربنا در این دوره، عدد گمراهکنندهای است، چراکه چند پروژه بسیار بزرگ (با زیربنای بیش از دههزار متر) آن را به شدت بالا میکشند. عدد بهتری برای درک واقعی بازار، میانه است که نشان میدهد نیمی از متقاضیان زیربنایی کمتر از ۱۸۰ متر مربع دارند.

توزیع پروژهها از نظر زیربنا به این شکل است:

- پروژههای کوچک (زیر ۱۰۰ متر): حدود یکچهارم متقاضیان. اغلب واحدهای ویلایی تکطبقه یا ساختوسازهای روستایی.

- پروژههای متوسط (۱۰۰ تا ۲۰۰ متر): بزرگترین گروه با بیش از یکسوم تقاضا. این دامنه، قلب بازار مسکونی متعارف است.

- پروژههای بزرگ (۲۰۰ تا ۴۰۰ متر): حدود ۱۲ درصد. معمولاً آپارتمانهای چند طبقه کوچک.

- پروژههای خیلی بزرگ (۴۰۰ تا ۷۰۰ متر): کمتر از ۷ درصد، اما ارزش قراردادی بالایی دارند.

- مگا پروژهها (بیش از ۷۰۰ متر): حدود ۱۵ درصد از نظر تعداد، اما وزن اقتصادی نامتناسبی دارند.

ارتفاع ساختمان: بازار عمدتاً کوتاه است

نزدیک به یک سوم متقاضیان تنها یک طبقه مفید میخواهند. با اضافه کردن ساختمانهای دو طبقه، بیش از نیمی از بازار را در ساختمانهای یک یا دو طبقه میبینیم. ساختمانهای پنج طبقه سومین گروه پرطرفدار را تشکیل میدهند.

وجود تعداد قابل توجهی از پروژههای بین ۷ تا ۲۵ طبقه نشان میدهد که بخشی از بازار به ساختمانهای بلندمرتبه تجاری و مسکونی تعلق دارد، پروژههایی که نیاز به تخصص و برنامه ریزی متفاوتی دارند.

۳. توزیع جغرافیایی تقاضای ساخت مسکن در بهار ۱۴۰۵

شهرهای کوچک: بازار اول ایران

برخلاف روایت رایج که تهران را مرکز ثقل بازار مسکن و ساخت وساز میداند، دادههای این دوره تصویر متفاوتی ارائه میدهند. حدود ۴۰ درصد از کل درخواستها از شهرهای کوچک و متوسط آمدهاند، بزرگترین سهم در میان همه مناطق.

این نکته از چند زاویه قابل تفسیر است:

اول: در شهرهای کوچک، مالکیت زمین فراگیرتر است. خانوادههای بیشتری قطعه زمینی از نسل قبل به ارث بردهاند یا با پسانداز عمر خریدهاند.

دوم: در شهرهای کوچک، آپارتماننشینی هنوز جایگزین کامل خانه ویلایی نشده. بخش قابل توجهی از این درخواستها برای ساخت خانه مسکونی شخصی است، نه سرمایهگذاری.

سوم: دسترسی کمتر به اطلاعات قیمتی در شهرهای کوچک، انگیزه قویتری برای استفاده از ابزارهای محاسبه آنلاین ایجاد میکند.

شمال کشور: بازاری با چهره متفاوت

مناطق شمالی کشور با حدود ۲۷ درصد از تقاضا، دومین بازار بزرگ هستند، اما دادههای آنها بهکلی متفاوت از شهرهای کوچک است.

میانگین زیربنای درخواستها در شمال به مراتب بیشتر از سایر مناطق است. بیش از یک سوم پروژههای شمال، استخر دارند، عددی که در هیچ منطقه دیگری قابل مقایسه نیست. نمای مدرن در شمال محبوب تر از هر جای دیگری است.

این دادهها یک واقعیت ساده را نشان میدهند: بازار شمال اساساً یک بازار ویلای تفریحی است، نه مسکن دائمی. متقاضیان این بازار ویژگیهای کاملاً متفاوتی دارند و باید با رویکرد متفاوتی با آنها صحبت کرد.

شهرهای بزرگ: بازار آپارتمانی و تجاری

شهرهای بزرگ (غیر از تهران) حدود ۲۱ درصد از تقاضا را دارند. این بازار متنوعترین گروه است، ترکیبی از پروژههای مسکونی چند طبقه، ساختمانهای تجاری، و حتی چند پروژه مگا با زیربنای چند هزار متری.

تهران: کوچکترین گروه، بالاترین کیفیت

تهران تنها حدود ۱۲ درصد از تقاضا را دارد، کمترین سهم در میان همه مناطق. اما کیفیت درخواستها در تهران بهطور چشمگیری بالاتر است.

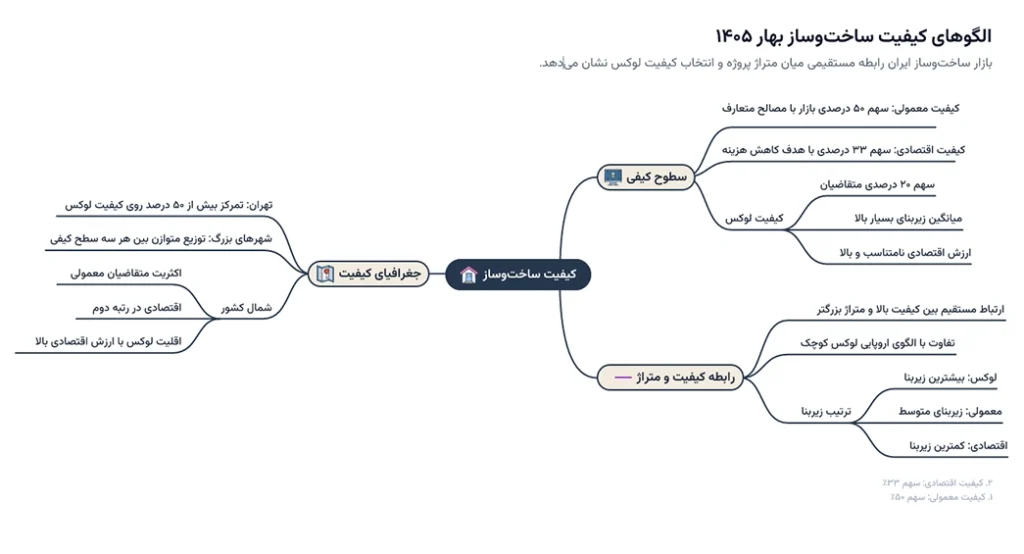

۴. الگوهای کیفیت: از ساخت اقتصادی تا لوکس در بهار ۱۴۰۵

سه سطح کیفی و وزن هر یک

بازار ساخت وساز ایران در این دوره به وضوح به سه لایه تقسیم میشود:

کیفیت معمولی: نزدیک به نیمی از بازار در این سطح قرار دارد. این گروه نه به دنبال ارزانترین گزینه است و نه خواستار مواد اولیه برند. مصالح متعارف، تأسیسات استاندارد، و نمای سادهای که زیبا باشد اما خیلی گران نباشد.

کیفیت اقتصادی: حدود یکسوم متقاضیان. هدف اصلی، کمینهکردن هزینه با حفظ استحکام است. این بازار اغلب در شهرهای کوچک و در پروژههای ویلایی یکطبقه دیده میشود.

کیفیت لوکس: حدود یکپنجم متقاضیان. این گروه در میانگین زیربنای خود — که چندین برابر دو گروه دیگر است — تفاوت معنیداری دارد. ارزش اقتصادی پروژههای این گروه بهطور نامتناسبی بیشتر است.

جغرافیای کیفیت: هر شهر داستانی متفاوت دارد

یکی از جالبترین یافتههای این گزارش، تفاوت شدید توزیع کیفی بین مناطق مختلف است:

تهران: بیش از نیمی از متقاضیان تهرانی کیفیت لوکس انتخاب میکنند. این عدد با هیچ منطقه دیگری قابل مقایسه نیست. تهران در واقع یک بازار جداگانه است.

شهرهای بزرگ: توزیع نسبتاً متوازن بین سه سطح کیفی، که نشاندهنده تنوع پروژهها در این شهرهاست.

شمال: اکثریت معمولی، اقتصادی در رتبه دوم، و لوکس در اقلیت، اما همان اقلیت لوکس شمال، با پروژههای بزرگ و با امکانات کامل، از نظر ارزش اقتصادی اهمیت ویژهای دارد.

شهرهای کوچک: دوقطبی واضح بین معمولی و اقتصادی، با سهم ناچیز لوکس.

رابطه کیفیت و زیربنا

میانگین زیربنا در پروژههای لوکس چندین برابر پروژههای معمولی است، و پروژههای معمولی خودشان بیشتر از اقتصادی هستند. این ارتباط مستقیم بین کیفیت و اندازه، نشان میدهد که در ایران انتخاب کیفیت لوکس اغلب همراه با پروژههای بزرگتر است، خلاف برخی بازارهای اروپایی که خانههای لوکس میتوانند کوچک اما فوقالعاده گران باشند.

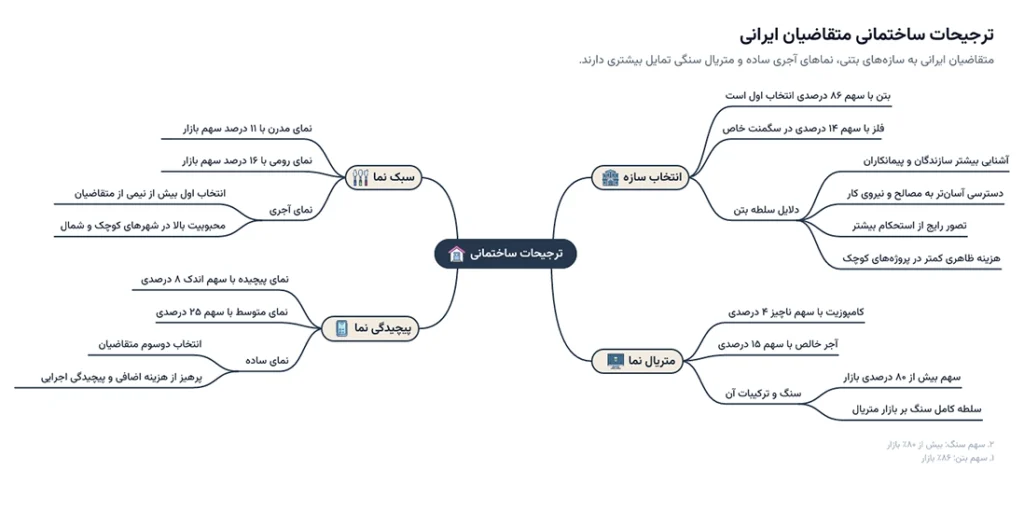

۵. رفتار انتخاب سازه

بتن ۸۶ درصد، فلز ۱۴ درصد

سازه بتنی همچنان با اختلاف زیاد، انتخاب اول متقاضیان است. اما سازه فلزی در دو سگمنت خاص حضور قویتری دارد: پروژههای لوکس تهران، و پروژههای بلندمرتبه.

دلایل سلطه بتن در ایران متعددند:

- آشنایی بیشتر سازندگان و پیمانکاران

- دسترسی آسانتر به مصالح و نیروی کار در همه شهرها

- تصور رایج از استحکام بیشتر (که لزوماً درست نیست)

- هزینه ظاهری کمتر در پروژههای کوچک

در مقابل، سازه فلزی در پروژههایی که سرعت اجرا مهم است، یا در مناطقی که خاک مشکلدار دارد، مزایای واقعی دارد.

۶. بازار نما: ترجیحات سبکی متقاضیان ایرانی

آجر همچنان نمره اول

بیش از نیمی از متقاضیان، نمای آجری را انتخاب میکنند. این انتخاب در شهرهای کوچک و مناطق شمالی به ویژه قوی است.

نمای پیچیده، که شامل ترکیب چند سبک یا طراحی غیرمعمولتر است، حدود ۱۸ درصد بازار را دارد و بیشتر در شهرهای بزرگ و تهران دیده میشود.

نمای رومی با حدود ۱۶ درصد، در شهرهای کوچک طرفداران قابل توجهی دارد، این سبک که اغلب با ستون، قوس و تزئینات کلاسیک شناخته میشود، در بازار شهرهای متوسط ایران همچنان جایگاه مستحکمی دارد.

نمای مدرن تنها حدود ۱۱ درصد بازار را دارد، اما این سهم در تهران و شمال بسیار بالاتر است. جالب اینکه نمای مدرن در شهرهای کوچک تقریباً وجود ندارد.

متریال نما: سنگ سلطان است

در انتخاب متریال:

- سنگ یا سنگ و آجر ترکیبی: بیش از ۸۰ درصد بازار

- آجر خالص: حدود ۱۵ درصد

- کامپوزیت: تنها حدود ۴ درصد، اما در پروژههای لوکس تهران سهم بالاتری دارد

پیچیدگی نما: سادگی اولویت است

دوسوم متقاضیان نمای ساده را انتخاب میکنند. نمای با پیچیدگی متوسط حدود یکچهارم، و نمای پیچیده تنها حدود ۸ درصد. این داده نشان میدهد که علیرغم تمایل به سبکهای بصری متنوع، اکثر متقاضیان از پیچیدگی اجرایی و هزینه اضافی آن پرهیز میکنند.

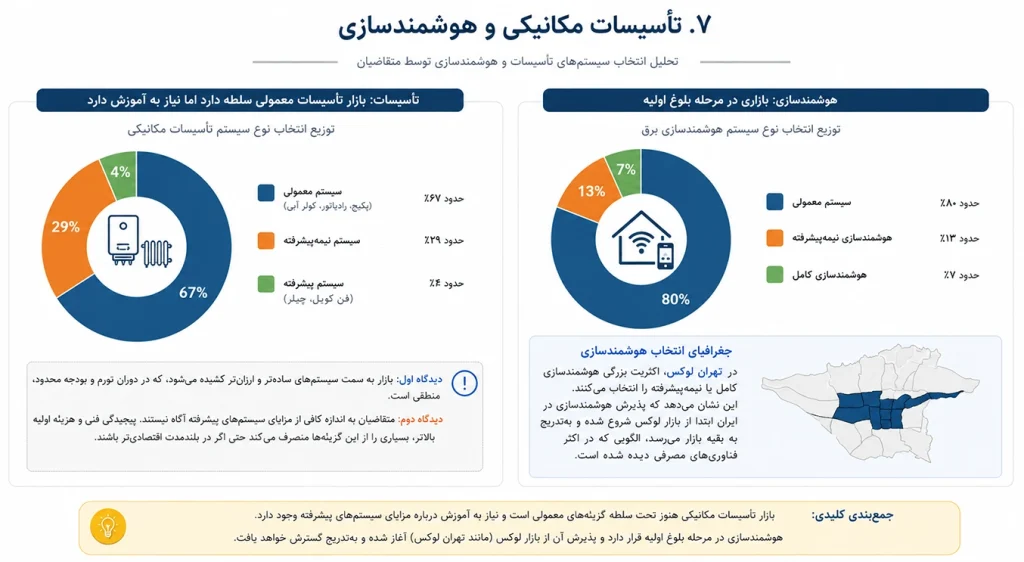

۷. تأسیسات مکانیکی و هوشمندسازی

تأسیسات: بازار تأسیسات معمولی سلطه دارد اما نیاز به آموزش دارد

حدود دوسوم متقاضیان سیستم تأسیسات معمولی (پکیج، رادیاتور، کولر آبی) را انتخاب میکنند. حدود ۲۹ درصد سیستمهای نیمهپیشرفته، و تنها حدود ۴ درصد سیستمهای پیشرفته مثل فنکویل یا چیلر را انتخاب کردهاند.

این عدد پایین برای سیستمهای پیشرفته را میتوان از دو زاویه دید:

دیدگاه اول: بازار به سمت سیستمهای سادهتر و ارزانتر کشیده میشود، که در دوران تورم و بودجه محدود، منطقی است.

دیدگاه دوم: متقاضیان به اندازه کافی از مزایای سیستمهای پیشرفته آگاه نیستند. پیچیدگی فنی و هزینه اولیه بالاتر، بسیاری را از این گزینهها منصرف میکند حتی اگر در بلندمدت اقتصادیتر باشند.

هوشمندسازی: بازاری در مرحله بلوغ اولیه

حدود ۸۰ درصد متقاضیان سیستم برق معمولی انتخاب میکنند. حدود ۱۳ درصد هوشمندسازی نیمهپیشرفته و حدود ۷ درصد هوشمندسازی کامل میخواهند.

اما جغرافیای این انتخاب بسیار جالب است: در تهران لوکس، اکثریت بزرگی هوشمندسازی کامل یا نیمهپیشرفته را انتخاب میکنند. این نشان میدهد که پذیرش هوشمندسازی در ایران ابتدا از بازار لوکس شروع شده و بهتدریج به بقیه بازار میرسد، الگویی که در اکثر فناوریهای مصرفی دیده شده است.

۸. آیتمهای خاص: استخر، جکوزی، روفگاردن و پارکینگ مکانیزه

آسانسور: نیاز عملی پرتقاضا

آسانسور با انتخاب شدن توسط حدود ۴۰ درصد متقاضیان، محبوبترین آیتم خاص است. این عدد منطقی است، ساختمانهای بیش از چهار طبقه عملاً بدون آسانسور قابل سکونت نیستند، و با توجه به وجود تعداد قابل توجهی ساختمان پنج طبقه به بالا، این میزان تقاضا طبیعی است.

اعلام حریق: از لوکس به معمول

اعلام حریق با حدود ۲۸ درصد، دومین آیتم پرتقاضاست. این نشان میدهد که آگاهی از الزامات ایمنی در حال افزایش است، یا الزامات قانونی جدیدتر به پیمانکاران و کارفرمایان رسیده است.

روفگاردن: محبوبتر از آنچه انتظار داشتیم

حدود ۱۷ درصد متقاضیان روفگاردن میخواهند. این عدد نشاندهنده یک تغییر سبک زندگی است، بامهای سبز و فضاهای باز در طبقات بالا در ایران بهتدریج از یک لوکس به یک خواسته معمولتر تبدیل میشوند.

استخر: بازاری که تمرکزش در شمال است

حدود ۱۷ درصد متقاضیان استخر دارند — اما توزیع جغرافیایی این درخواست کاملاً متمرکز است. بیش از نیمی از این درخواستها از مناطق شمالی کشور میآید. این تأییدکننده فرضیه «بازار ویلای تفریحی» در شمال است.

جکوزی و پارکینگ مکانیکی: نشانههای سگمنت لوکس

جکوزی با حدود ۱۲ درصد و پارکینگ مکانیکی با حدود ۹ درصد، اغلب همراه با استخر و در پروژههای لوکس دیده میشوند. این ترکیب (استخر + جکوزی + روفگاردن + پارکینگ مکانیکی + هوشمندسازی) سیگنال واضحی برای شناسایی سگمنت متقاضیان سطح بالاست.

۹. دسته بندی بازار: چهار نوع متقاضی اصلی

بر اساس ترکیب دادههای این دوره، میتوان بازار را به چهار سگمنت اصلی تقسیم کرد:

دسته اول: مالکسازنده شهری، بزرگترین بازار

این گروه بزرگترین سهم تقاضا را دارد. ویژگیهایشان:

- پروژههای کوچک تا متوسط (زیر ۲۰۰ متر)

- یک یا دو طبقه

- کیفیت اقتصادی یا معمولی

- نمای آجری ساده

- تأسیسات معمولی

- معمولاً در شهرهای کوچک

این افراد اغلب برای اولین و شاید آخرین بار در زندگی میسازند. بیشترین نیاز به اطلاعات قابل فهم، مشاوره قابل اعتماد، و هزینهبرآورد دقیق دارند.

دسته دوم: ویلاساز تفریحی – بازار شمال

این گروه عمدتاً در مناطق شمالی حضور دارد. ویژگیها:

- زیربنای بالا (اغلب بیش از ۵۰۰ متر)

- کیفیت معمولی تا لوکس

- آیتمهای تفریحی (استخر، جکوزی)

- نمای مدرن یا آجری

- زمان و بودجه بیشتری برای تصمیمگیری

این گروه معمولاً از شهرهای بزرگ میآیند و در شمال سرمایهگذاری میکنند. سطح آگاهیشان از بازار بیشتر است و برای خدمات با کیفیت بالاتر آمادگی پرداخت دارند.

دسته سوم: سازنده حرفهای – بازار شهرهای بزرگ

این گروه اغلب تجربه قبلی در ساختوساز دارد. ویژگیها:

- پروژههای متوسط تا بزرگ

- ۳ تا ۷ طبقه

- نگاه به سود و بازگشت سرمایه

- انتخاب کیفیت متوسط برای بازار هدف خود

این گروه نیاز به اطلاعات دقیقتر، امکان مقایسه گزینهها، و اعتماد به دادههای قیمتی دارد.

دسته چهارم: مشتری لوکس تهران — کمیابترین، ارزشمندترین

این گروه کوچکترین سهم تقاضا را دارد اما بالاترین ارزش اقتصادی پروژه را:

- زیربنای بالا

- هوشمندسازی کامل

- آیتمهای خاص متعدد

- سازه فلزی احتمال بیشتر

- بودجه نامحدودتر

این گروه اغلب با معمار یا مشاور خاص خود کار میکند و نیاز به اطلاعات اجرایی دقیق دارد.

۱۰. سیگنالهای آمادگی برای ساخت

بیش از سهچهارم آماده شروع فوری هستند

مهمترین دادهای که در این دوره دیده میشود: حدود ۷۶ درصد از متقاضیان، بازه «همین امروز» را برای شروع پروژه انتخاب کردهاند. این عدد در مقایسه با بازههای معمول بسیار بالاست.

حدود ۲۰ درصد در بازه ۳ ماه آینده برنامه دارند، حدود ۳ درصد ۶ ماه آینده، و کمتر از ۱ درصد بیش از یک سال دیگر.

این توزیع چند تفسیر دارد:

تفسیر اول (خوشبینانه): واقعاً موجی از ساختوساز در حال شکلگیری است. تقاضای انباشته سالهای اخیر در حال آزاد شدن است.

تفسیر دوم (واقعبینانهتر): بخشی از این «همین امروز»ها در واقع کاوش اطلاعاتی است. گاهی مردم برای دریافت عدد اولیه فرم پر میکنند، حتی اگر تصمیم قطعی نگرفته باشند.

تفسیر سوم: ترکیب این دو. بخش بزرگی واقعاً آماده است، بخشی هم در مرحله کسب اطلاعات است.

در هر صورت، این داده نشان میدهد که پنجره فرصت تبدیل این متقاضیان به مشتری، کوتاه است.

توزیع کیفیت در «شروع فوری» در مقایسه با «آینده»

جالب اینجاست که توزیع کیفی در گروه «همین امروز» تقریباً با توزیع کلی بازار مطابقت دارد. این یعنی هر سه دسته کیفی به یک اندازه آماده شروع هستند و بازار لوکس هم از این آمادگی مستثنی نیست.

۱۱. جمعبندی و دلالتهای بازار

آنچه دادهها به صراحت میگویند

۱. بازار ساختوساز ایران یکپارچه نیست. تهران، شمال، شهرهای بزرگ و شهرهای کوچک بازارهای کاملاً متفاوتی هستند با متقاضیان، اولویتها و توان مالی مختلف. هر رویکرد یکسانی برای همه این بازارها محکوم به شکست است.

۲. صاحب زمین اصلیترین مشتری است. با ۸۷ درصد خریداری بودن زمین، محصولات، خدمات و محتوا باید به جای مرحله «تصمیم به ساختن»، بر مرحله «چطور بسازم» تمرکز کند.

۳. پنجره فرصت کوتاه است. سهچهارم متقاضیان آماده شروع فوری هستند. هر تأخیر در پاسخگویی به این پروژه ها میتواند منجر به از دست دادن آنها شود.

۴. کیفیت معمولی بزرگترین بازار است، اما لوکس ارزشآفرینترین. استراتژی محصول و خدمات باید هر دو را در نظر بگیرد.

۵. سادگی هنوز پیروز است. در تأسیسات، نما، هوشمندسازی و پیچیدگی ساختاری، اکثریت به سمت گزینههای سادهتر کشیده میشوند. این الزاماً نشانه کمتوجهی نیست ممکن است نشانه کمبود اطلاعات یا بیاعتمادی به گزینههای پیشرفتهتر باشد.

چه اتفاقی در حال رخ دادن است؟

بازار ساختوساز ایران در دوره بهاره گزارش حاضر، نشانههایی از یک تحرک جدی نشان میدهد. پس از سالها رکود نسبی و بلاتکلیفی، بهنظر میرسد بخشی از جمعیت صاحبان زمین تصمیم گرفتهاند که انتظار را متوقف کنند.

این ممکن است ناشی از ترکیبی از عوامل باشد: تورم و نگرانی از کاهش ارزش پسانداز، افزایش هزینههای ساخت و ترس از گرانتر شدن بیشتر، یا صرفاً رسیدن به یک آستانه زمانی.

هر عاملی که محرک باشد، دادهها نشان میدهند که تقاضا واقعی است و بازار در حال حرکت.

پیوست روششناسی

منبع داده: پلتفرم محاسبه هزینه ساخت آرک پرایس

دوره زمانی: فروردین تا خرداد ۱۴۰۵

پوشش جغرافیایی: سراسر ایران، با تمرکز دادهای بر شهرهای کوچک، مناطق شمالی، شهرهای بزرگ و تهران

محدودیتهای داده: این داده نماینده جمعیتی است که به دنبال محاسبه آنلاین هزینه ساخت بودهاند؛ ممکن است دیجیتالتر و آگاهتر از میانگین متقاضیان ساختوساز در ایران باشند.

این گزارش توسط تیم تحلیل داده آرک پرایس تهیه شده است. آرک پرایس ابزار آنلاین محاسبه هزینه ساخت ساختمان در ایران است. برای دریافت گزارشهای بعدی، ما را دنبال کنید.

بازنشر این گزارش با ذکر منبع (آرک پرایس) آزاد است.